- 節約が苦手でもできる節約法なんてあるの?

- 節約を始めたいけど何から始めたらいいかわからない

- 節約がストレスで続かない・・・

と悩んでいませんか?

節約を始めようとした人が「何から始めたらいいかわからない」「節約はストレスがたまる」と挫折してしまうことは意外と多いです。

実は、節約が苦手でもストレスなく節約できる方法があります。

それは、固定費削減で節約する方法です。

なぜなら、節約を失敗してしまう一番の要因は小さな節約や我慢する節約をしているから。

特に節約が続かない人は、一度、固定費を見直すだけで確実にお金が貯まります。

私は、固定費を見直すことで、ストレスなく年間100万円以上を節約でき、資産2,000万円を貯めることができました!

この記事では、節約が苦手でもできる「失敗しない節約法とコツ」について解説します。

この記事を読むと、ストレスなく続けられる節約方法とそのコツがわかるようになります。

- まず固定費を見直すことから始める

- 固定費を削減すると半永久的に効果がある

- 生活の豊かさが変わらない節約法をすれば挫折しない

2022年 7月から「コテサク2000」を運営

東京生まれの30代一児のパパ(妻・息子と3人家族)

自身の固定費削減と資産運用経験からブログ読者さんやお金がたまらないと悩む方の悩み解決のため活動中

✔︎2014年4月 家計簿付け開始

✔︎2015年12月 手書きからExcel会計簿に変更

✔︎2016年11月 固定費削減で捻出した種銭で不動産投資

✔︎2021年4月 格安SIMで固定費削減が大きく進展

✔︎2021年8月 つみたてNISA、米国株ETF、高配当株投資

✔︎2022年7月 資産2,000万円達成 ✔︎2022年9月 資産2,500万円達成

#固定費削減 #家計簿 #つみたてNISA #ジュニアNISA #不動産事業 #米国株投資 #高配当株投資

まずやるべきは固定費の見直し!固定費削減で貯金力アップ

「節約=我慢・ストレス」だと感じ、挫折してしまう人も多いですが、ストレスなく続けられる節約法があります。

それが固定費削減です。

支出を大きく分けると「固定費」と「変動費」がありますが、金額予測がしやすく、一度見直してしまえば効果が持続する固定費を削減することで貯蓄スピードは加速します。

当ブログでは、生活における7大固定費を見直してみることをオススメしています。

- 家賃(住宅費)

- 通信費(スマホ代・Wi-Fi代)

- 水道光熱費

- 保険料(生命保険・火災保険・自動車保険・医療保険など)

- ローン支払い(住宅・車・奨学金など)

- 車の維持費

- サブスクの月額費用

固定費は、金額が大きくなりやすく、支出の大半を占めるため、全員が節約すべき費用です。

一気にできなくても少しずつ、できる費用項目から削減していくことが、貯蓄の第一歩です。

固定費削減で節約するメリット4選

固定費を削減することは、4つのメリットがあります。

- 一度見直すと効果が持続する

- 節約金額が大きく、コスパがいい

- 翌月からすぐ効果が得られる

- 給料を上げるよりも固定費削減する方が簡単

順番に解説します。

一度見直すと効果が持続する

固定費は、一度見直してしまうことで、持続した節約効果が得られます。

金額としても大きくなりがちな項目ですが、「口座振替」「カード払い」「年間や月単位での支払い」であることが多いです。

例えば、スマホを3大キャリアで契約し、毎月7,000円支払っていたが、格安SIMに変えて2,000円以内に抑えられた場合、半永久的に毎月5,000円の固定費削減が可能。

また車を所有している人は車を手放すだけで、駐車場代、ローン支払い、ガソリンやメンテナンス代、保険料など大きく削ることもできます。

完全に支払いをゼロにできない項目もありますが、プランを安いものに変更する、手数料が安いものに変更することでも固定費削減は可能。

節約金額が大きくコスパがいい

固定費を削減することは、節約金額が大きいのでコスパがいいメリットがあります。

なぜなら、小さい金額を節約していっても貯蓄効率が悪く、節約が続かない可能性があるから。

例えば、電気をこまめに消すことや友達とのカフェ代を削ることで得られる節約効果は、月に数百円から数千円程度です。

一方で、家賃10万円から6万円の家に引っ越す、家賃を下げる交渉をしてみることで得られる効果は、月に数万円から年間で数十万円単位。

特に節約が続かないと悩む方や苦手意識がある方は、節約金額が大きい固定費を削減した方が、効果を感じやすく節約を継続できます。

変動費は見直さなくていいの?と思われるかもしれませんが、時々で金額が変わり、節約効果が小さいことがほとんどです。

食費を削るために外食は一切しない、電気をこまめに消す、友達とカフェに行かないなど、心が寂しくなるような節約は、避けましょう。

翌月からすぐ効果が得られる

固定費の中には、翌月からすぐに節約効果を得られるものがあります。

例えば、通信費(スマホ代・Wi-Fi代)やサブスクの月額費用、電気・ガス代が挙げられる。

スマホの契約を大手3キャリアから格安SIMに変更する場合、スマホや電話できる環境さえあれば、自宅ですぐにできます。

スマホ代の契約を月7,000円から2,000円にしてみることで、生活の満足度は大きく下がらずに翌月から5,000円、年間で60,000万円もの節約効果が確定します。

まずは、すぐに効果があるものから削減していき、その後や同時並行で家賃やローン支払い、車の維持費に手をつけていくと続けやすいです。

給料を上げるよりも固定費削減する方が簡単

貯蓄を増やす手段は、

- 収入を増やす(給料アップ・副業で稼ぐ)

- 支出を減らす

の2つのやり方があります。

まずは「収入を増やすぞ」と考える方も多いと思いますが、給料を上げることや副業で稼ぐことは、時間がかかってしまい、必ず成功するとは限りません。

一方で、固定費削減は誰でもどんな環境でもすぐに始められ、半永久的に効果が持続するので簡単に貯蓄ができる。

発想を変えると、月に20,000円の固定費削減は、給料が20,000円上がったとも考えられます。

順番としては、固定費を削減してから、給料アップの交渉、給料アップにつながるスキルの習得、副業を始めることがオススメ。

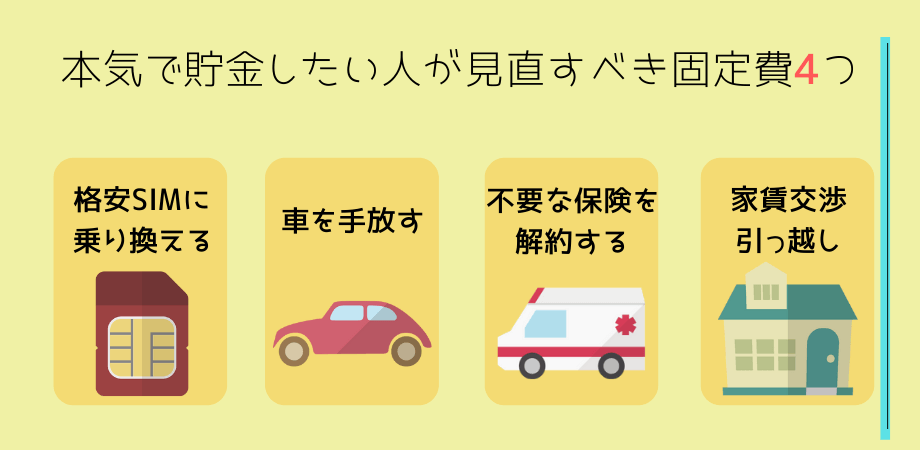

本気で貯金したい人が絶対に見直すべき4つの固定費

本気で「節約したい」「貯金したい」と考える人が、まず絶対に見直すべき固定費が4つあります。

- 格安SIMに乗り換える(通信費)

- 車を手放す(車の維持費)

- 不要な保険は解約する(保険料)

- 家賃交渉&家賃の低い家に引っ越す(住宅費)

節約効果が大きいのに、ほとんどの人がやっていない部分です。

格安SIMに乗り換える(通信費)

大手3大キャリアを使っている人は、格安SIMに乗り換えることは、すぐにできるオススメの固定費削減です。

3大キャリアを契約している人は、月に6,000円〜10,000円近く払っている方も多いのではないでしょうか?

現在は、格安SIMに参入してくる会社が増えていますし、格安SIMに変えるだけで使い勝手は変わらずに月額2,000円以内に抑えることが可能。

年間の節約額は、約50,000円ほどにもなりますので、まだ格安SIMにしていない方は、今すぐに乗り換えることをオススメします。

でも「通話品質が気になる」「通信速度が遅そそう」といった理由から、格安SIMへの切り替えを迷われている方もいると思います。

私自身も昔auを契約していた頃にそう思い込んでいましたが、通話品質も改善されつつあり、速度もプランによっては不満なく、日常生活で十分使えるレベルです。

2年縛りで、解約手数料(違約金)を10,000円程度払わないと解約できずに悩んでいた方も多いと思いますが、今ではその制度を廃止している会社が多いので、乗り換えしやすくなりました。

私は、「au」→「povo」→「楽天モバイル+mineo併用」→「mineo+povo併用」という流れで利用しています。

auを使っていた頃から今のmineo+povoのプランに行きつき、月額で約8,000円、年間で約100,000円も節約に成功しています。

車を手放す(車の維持費)

公共交通機関が充実している首都圏に住んでいて、車を保有している方は車を手放すことで大きな節約効果が期待できます。

車を持っている方の中には「維持費結構かかるな」「保険料もう少しやすくならないかな」「ガソリン代がもったいないから燃費は譲れない」と思ったことあるのではないでしょうか?

車を持っているだけでかかる維持費は、以下の7つ。

- 車検・点検費用

- ガゾリン代

- 駐車場代

- 自動車保険代

- 修理代・メンテナンス費

- 税金

- 高速料金代

車にかかる費用は生涯で約4,000万円というデータもありますので、車を手放すだけで数千万円の貯金が可能になる。

直近では、ガソリン代も高騰しておりますので、家計が圧迫されているご家庭もあるのではないでしょうか。

もちろん、地方で車がないと買い物にも行けない、車を所有することに豊かさを感じる、どうしても手放せないと思う方がいますので、全員が全員、車を絶対手放すべきとは思いません。

もし手放すかどうか迷った時には、「毎月どのくらい乗っているか」「車以外で行く手段はないか」「レンタカー・カーシェアリングではダメか」を考えてみてください。

私も電車や自転車の利用を検討し、買い物は健康のために歩いていける範囲で済ませ、足りない分はネットで購入するようにして、車を手放した。

結果、年間で80万円近くも固定費削減に成功して、その一部を投資に回すことで、貯蓄スピードが上がりました。

もし10年間、同じ車に乗り続けていたら、800万円も使っていたことになりますので、貯金したい方は車を手放すか検討してみてください。

不要な保険は解約する(保険料)

結論、ほとんど保険は不要であり、不要な保険を解約するだけで貯金がしやすくなります。

生活支出の中で占める割合が大きい保険を解約することで、生活水準は変えずに毎月の手取りが1〜2万円増えることがあります。

保険大国日本と言われるくらい、ライフスタイルや家庭環境によらず、必要以上に保険を契約している人があまりにも多いです。

- もしがんになって高額な医療費がかかってしまったら・・・

- 子どもの学費が支払えるか心配・・・

- 貯金が苦手だから貯金も兼ねて保険に入ろう

- ドルで資産を保有したいし安心も欲しいから保険にまとめてしまおう

このように感じて、保険を契約している方も多いのではないでしょうか?

Mr.パパ

Mr.パパ私も貯蓄性のドル建て生命保険や自動車の車両保険に入っていましたが解約しました。

不要な保険を解約するだけで、月に1万円〜2万円程度を削減できれば、その分貯金に回すことができます。

家賃交渉&家賃の低い家に引っ越す(住宅費)

家賃も支出の大部分を占める大きな固定費のため、節約できれば貯蓄のハードルが下がります。

なぜなら、家賃10万円の家から家賃7万円の家に引っ越すだけで、毎月3万円、年間で36万円も節約できるから。

生活環境を大きく変えるような引っ越しだと、ストレスがたまる可能性もありますし、引っ越しはすぐには実行しづらいかもしれません。

しかし、一度成功してしまえば、その節約効果は大きなものになる。

引っ越しは、初期費用がかかり、すぐには決断しにくいですが、引っ越し後5年以上住み続ける予定であれば、元は取れてしまいます。

例えば、初期費用が50万円かかる場合、家賃が1万円安い家に引っ越すと年間で12万円、5年で60万円も節約でき、元が取れる計算。

一方で、「間取りを大きく変えたくない」「通勤に便利だから今の家がいい」「引っ越し代がもったいない」と感じる方もいらっしゃると思います。

そう思う方は、家賃の減額交渉をオススメ。

家賃は本当に下げられるの?と思う方もいるかもしれませんが、家賃は下げることができます。

家賃交渉のコツは、近隣の賃貸物件の間取り、広さ、築年数等を比較対象に相談してみることです。

Mr.パパ私も家賃108,000円の家に住んでいましたが、家賃交渉で100,000円まで下げることができました!

支出の大部分を占める家賃を見直すことで、貯蓄スピードを加速させましょう。

パターン別にオススメの固定費削減 TOP3

パターン別にオススメの見直すべき固定費TOP3を解説します。

住んでいる環境や考え方、目的はみなさん、さまざまだと思いますので、自分にはどのパターンが合うかイメージしてみてください。

- 格安SIMに変える

- 保険料の見直し・不要な保険の解約

- 電気・ガス会社を変える

- 家賃の見直し

- ローン支払いの見直し

- 保険料の見直し・不要な保険の解約

- 格安SIMに変える

- 保険料の見直し・不要な保険の解約

- 電気・ガス会社を変える

ストレスがたまる節約は、人生や生活の豊かさから遠ざかってしまいますので、自分に合う固定費から見直すことをオススメ。

まとめ:節約が苦手でもできる貯金したい場合は固定費を削減しよう

今回の記事では、節約が苦手でも失敗しない節約法として、固定費削減と見直すべき項目について解説しました。

- 家賃(住宅費)

- 通信費(スマホ代・Wi-Fi代)

- 水道光熱費

- 保険料(生命保険・火災保険・自動車保険・医療保険など)

- ローン支払い(住宅・自動車・奨学金など)

- 車の維持費

- サブスクの月額費用

本気で貯金したい方は「生活における7大固定費」の中でも、以下4つを見直すことで、年間で約数十万円〜百万円も節約でき、そのお金を貯金可能です。

- 格安SIMに乗り換える(通信費)

- 車を手放す(車の維持費)

- 不要な保険は解約する(保険料)

- 家賃交渉&家賃の低い家に引っ越す(住宅費)

私の場合では、年間で100万円も節約でき、100万円の貯金に成功しました。

みなさんの目的に合うパターンも紹介しましたので、自分に合った固定費を節約して、貯蓄力を高めてみましょう。

コメント