- 家計簿をつけているけどお金が貯まらない

- 手軽な家計管理方法が知りたい

- 袋分け家計管理でどのくらい貯金できるの?

と悩んでいませんか?

貯金をしようと思ったとき、「とりあえず家計簿をつけてみよう」と言われ、家計簿をつけ始める方は多いです。

いざ、家計簿をつけ始めても全然お金が貯まらないと挫折しまった経験があるかもしれません。

実は、100均グッズを使ったお金が貯まる家計管理方法があります。

それは「リングファイルを使った袋分け家計管理術」です。

特に、できるだけ手間をかけず家計管理をしたい人は、100均のリングファイルの袋分け家計管理でお金が貯まります。

なぜなら、何にいくら使っているか把握がしやすく、無駄な出費を減らせるから。

我が家は、リングファイルを使った袋分け家計管理で支出を把握でき、固定費の削減に成功しています。

結果、年間100万円も貯めることができています。

この記事では、100均の「リングファイルを使った袋分け家計管理」のメリット・デメリット、我が家の家計管理について解説します。

この記事を読めば、なかなかお金が貯められない人でもお金が貯まる家計管理術がわかります。

2022年 7月から「コテサク2000」を運営

東京生まれの30代一児のパパ(妻・息子と3人家族)

自身の固定費削減と資産運用経験からブログ読者さんやお金がたまらないと悩む方の悩み解決のため活動中

✔︎2014年4月 家計簿付け開始

✔︎2015年12月 手書きからExcel会計簿に変更

✔︎2016年11月 固定費削減で捻出した種銭で不動産投資

✔︎2021年4月 格安SIMで固定費削減が大きく進展

✔︎2021年8月 つみたてNISA、米国株ETF、高配当株投資

✔︎2022年7月 資産2,000万円達成 ✔︎2022年9月 資産2,500万円達成

#固定費削減 #家計簿 #つみたてNISA #ジュニアNISA #不動産事業 #米国株投資 #高配当株投資

結論:100均のリングファイルを使った家計管理でお金が貯まる!

家計管理はややこしいし、苦手・・・

と悩む人は多いです。

結論、貯金が苦手、お金が貯まらないと悩んでいる人は、100均のリングファイルを使った袋分け家計管理がおすすめです。

なぜなら、支出の把握がしやすく、固定費の削減につながるから。

ややこしい家計管理が誰でも簡単にできるようになります。

100均グッズを使うため、リーズナブルに家計管理が可能です。

毎月給料をもらったら引き出し、穴あきリフィルに入れ、リングバインダーにまとめるだけです。

お金が貯まる家計管理に必要なことは「目的」と「予算決め」

お金の書籍やYouTube、ブログを読んでいると「アプリで家計管理」「エクセルで家計管理」などさまざまな方法がおすすめされています。

しかし、どの家計管理法が自分に合っているか悩む人が多い現状です。

我が家も自分達に合っている家計管理法が見つからずに悩んでいた時期があります。

世帯収入や家族構成、ライフスタイルに合わせて、管理方法を変えることが重要。

以前、私たち夫婦は財布を別々に管理し、毎月の支出を報告する状態で家計管理していました。

結果、お金はまったく貯まりませんでした。

次に紹介する「目的」と「予算決め」を徹底することで、毎年100万円以上貯金に成功。

家計管理の目的を明確にする

家計管理の目的を明確にすることでお金が貯まりやすくなります。

なんか堅苦しい・・・

そんな面倒なことしなくても貯まるコツを教えてよ

我が家がお金が貯まらなかった原因の一つが、家計管理の目的を明確にしていなかったことでした。

書籍等でオススメされるがまま、家計簿で家計管理を始めましたが、継続ができず失敗。

以下のように我が家は家計管理の目的を決めました。

- いつまでにいくら貯めたいかを決めること

- 固定費、変動費にいくら使っているか把握すること

- 毎月いくら先取り貯金できるか決めること

家計管理の目的が明確になり、固定費や変動費の節約に成功。

例えば、我が家は妻が健康志向でオーガニック食材や美容に気をつかっています。

しかし、私は美容や健康には疎いため、食費や日用品代を見直し、妻の美容代を作りました。

生活水準を落とさず、満足度も上がり、ストレスない生活ができています。

目的を決めることで、毎月の収支が把握しやすくなり、予算の決定が簡単に。

毎月の予算を決める

家計管理をするうえで重要なことが「予算決め」です。

特に固定費は支出の大部分を占めるため、予算決めが大切。

予算を決めることで毎月の支出が把握しやすく、無駄な出費を抑えられます。

予算内で生活できたという達成感もあり、節約意識も上がります。

でも、貯金が苦手な人が予算を決めると、余計にストレスが溜まりそうと感じるかもしれません。

予算決めは、生活の満足度を下げず、ストレスなく行うことがポイントです。

まず、家計管理の目的を設定し、支出を把握してから予算を決める方法がおすすめです。

袋分け家計管理のメリット3選

リングファイルを使った袋分け家計管理のメリットは以下の3つ。

- 管理がシンプルでわかりやすい

- 残金の把握が簡単

- 可視化により使いすぎを防げる

順番に解説します。

管理がシンプルでわかりやすい

予算を決め、給料日に袋に入れて管理するため、シンプルでわかりやすいです。

袋の中の残金を見ながら支払いますので、面倒な計算も管理も必要ありません。

ライフスタイルや家族構成に合わせて、支出項目に応じて袋の枚数をアレンジ可能。

今まで家計管理が続かなかった人には、おすすめできる管理方法です。

残金の把握が簡単

袋分け家計管理は、支出の項目ごとに袋を分けて管理するため、残金の把握が簡単です。

予算の残高が把握できると週にどのくらいお金を使えるかを可視化できます。

袋の中を確認すれば残金が一目でわかるため、計算がしやすい点も魅力。

1ヶ月の予算を組みやりくりする自信がない方は、1週間ごとの予算を袋に分けての管理がおすすめです。

予算内に抑えることができれば、袋分け家計管理ができている証です。

感覚が掴めるとお金が余る月も増えてくるため、余ったお金は貯蓄や投資に回しても良いです。

可視化により使いすぎを防げる

袋の中の残高に抑える意識が上がると、使いすぎや無駄使いの防止につながります。

残高が多いと心に余裕も生まれ、生活がより楽になります。

もし予算を超えてしまいそうな月が多いならば、予算が少ない可能性があります。

袋分け家計管理は、いつでも家計を調整できるため、必要に応じて予算の見直しを検討してみましょう。

仮に予算を多めに設定した場合でも、余ったお金は貯金や投資に回すことが可能。

袋分け家計管理は、お金のやりくり上手になり、貯蓄のやり方も学べるメリットがあります。

袋分け家計管理のデメリット3選

リングファイルを使った袋分け家計管理のメリットについて紹介しました。

しかし、デメリットもあります。

- 管理する項目が増えると面倒になる

- クレジットカードやキャッシュレス決済の管理が難しい

- 残高が少なくなりやすい月末は生活が苦しくなる場合がある

順番に解説します。

管理する項目が増えると面倒になる

支出を細かい項目で管理したい場合、面倒と感じるかもしれません。

家計管理で把握すべきは「固定費」と「変動費」です。

例えば、変動費を食費、日用品、旅行費、お小遣い、美容代など細かく設定しすぎてストレスになる方もいます。

我が家では、固定費はクレジットカード払いに統一し、できる限り項目が少なくなるようにしています。

家計管理が苦手な方は、できる限り項目を少なくするとストレスなく続けられます。

クレジットカードやキャッシュレス決済の管理が難しい

近年、キャッシュレス決済の普及により、現金や財布を持たない方も増えています。

クレジットカードは、支払い時にすぐ決済できる点がメリット。

しかし、自分がいくら使っているのか把握しにくく、つい使いすぎてしまうリスクもあります。

クレジットカードは現金を見える化し、管理する袋分け家計管理との相性が良くないと感じるかもしれません。

クレジットカードをうまく使いながら、袋分け家計管理をしていく方法もあります。

我が家では、楽天ペイとPayPay、楽天カードをよく使っています。

そのため、クレジットカード用の袋を作り、使った金額を移し管理。

また、楽天キャッシュにチャージし、楽天ペイで支払うことで予算内の生活と貯金もできています。

クレジットカードでの使いすぎも防止でき、節約の意識が上がりました。

残高が少なくなりやすい月末は生活が苦しくなる場合がある

給料をもらったタイミングや月初は、残金の余裕がありますので、つい奮発して余計なものを買いやすいです。

給料日前に我慢していた分、衝動買いしてしまった経験がないでしょうか。

袋分け家計管理は、残高を見える化できる安心感がある

しかし、我が家でもこのぐらいなら大丈夫だろうと月初に使いすぎて失敗した経験があります。

もし心配な方は、1週間ごとの予算を決め、袋を分けるとうまくいきます。

残高に余裕があると気持ちにも余裕が出て、生活がより楽になります。

我が家の家計管理方法を公開!目的や予算も紹介

我が家の袋分け家計管理のやり方をご紹介します。

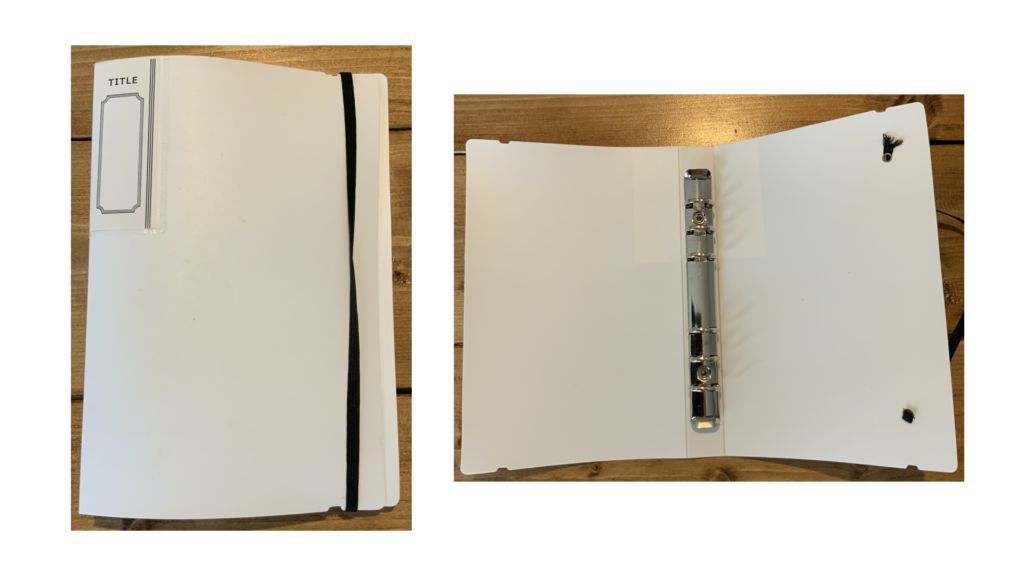

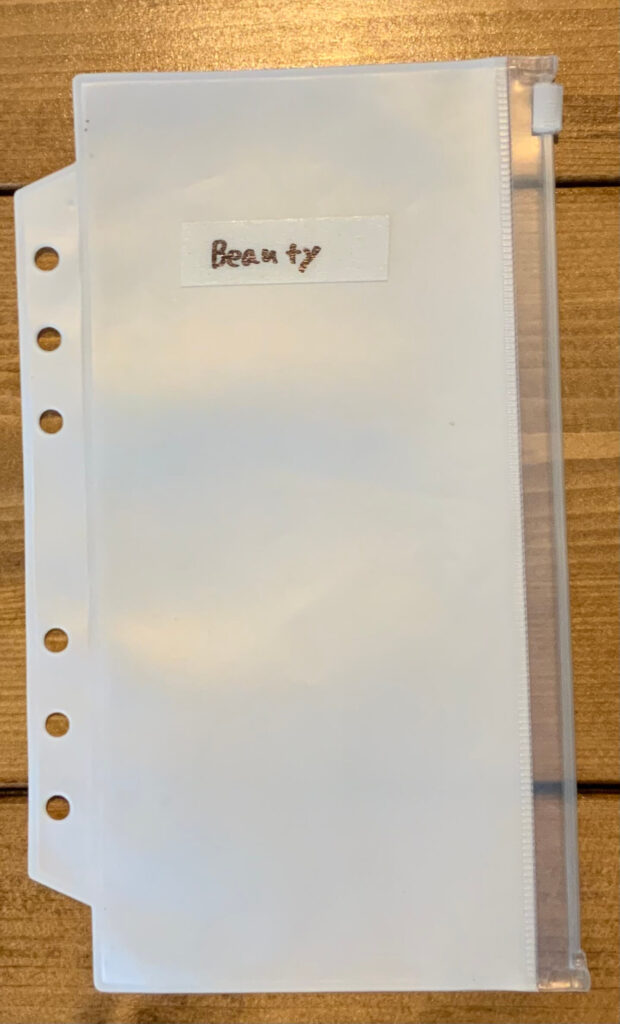

袋分け家計管理のイメージは以下の写真をご参考ください。

用意する100均グッズは、3つです。

- リングファイル

- ファイル用リフィル(管理項目の数)

- 小銭入れ用の袋

以前は、封筒や銀行に置いてある袋で管理していました。

しかし、すぐにボロボロになること、透けていないため残金が見えにくいことからおすすめしません。

次に実際のやり方と項目の決め方、予算感について解説します。

袋分け家計管理のやり方

袋分け家計管理の流れは、以下の4つ。

- 前月の各項目ごとの残金をメモする

- 給料日に給料を全額下ろす(クレジットカードや口座引き落とし分は除く)

- 予算で決めた金額を袋に移す(1週間ごとに管理する場合は1週間ごとの金額を計算)

- 手書きやWebの家計簿に使用した金額を書く

袋分け家計管理で重要なことは、毎月の給料をすべて下ろすことです。

しかし、クレジットカードや口座引き落としされる金額は口座に残しておきます。

給料日に下ろすことが難しい場合は、できるだけ早く下ろす方が良いです。

例えば、給料が20万で家賃、携帯代、光熱費、保険料、ローン支払いなど、クレジットカードや口座引き落としされる金額が10万円だとします。

上記の場合、20万のうち、10万円を口座に残し、残りの10万円を引き出すイメージです。

引き出した10万円で予算を組み、袋分け家計管理をしていきます。

もし投資をしている場合は、投資資金も口座に残すか証券口座に移しましょう。

我が家は、固定費をクレジットカードで払っていますので、口座に残す金額は多いです。

キャッシュレス決済も使っていますので、クレジットカード用の袋も作り、管理中。

前月の残金がある場合は、貯金や投資に回しているため、口座に移しています。

項目の決め方

毎月管理する金額が計算できたら、管理する項目を決めていきます。

支出の内訳を調べるところから始めます。

内訳がわからないという方は、1〜2ヶ月程度生活し、レシートをもとに確認してみましょう。

袋の数を増やしたくない場合は、項目をできる限り少なくしておくとストレスなく続けやすいです。

しかし、管理が煩雑になりやすく予算オーバーになるリスクもあるので注意。

我が家は、以下の8つの項目で管理しています。

- 食費

- 日用品

- 医療費

- 美容代

- 娯楽費

- イベント費(結婚記念日、誕生日、クリスマス、バレンタインなど)

- 旅行費

- 予備費(緊急時に使用、一定金額以上は貯金)

はじめは、もう少し項目数を少なく管理していましたが、より正確に把握するために項目を追加しました。

固定費は、すべてクレジットカード払いと口座引き落としにしているため、項目には入れていません。

予算の決め方と我が家の予算

年間の世帯収入と月間の支出額を調べておくと予算を決めやすいです。

ボーナスは変動幅が大きいため、毎月の給料のみで収入を見積もることがおすすめ。

また、毎月の収入計算時は残業代や臨時収入、通勤手当等は除きます。

理由は、ボーナスと同じく毎月変動するためです。

世帯収入を把握できたら、袋分けで管理する項目ごとに予算を決めていきます。

我が家の予算は以下をご参考ください。

※前提条件:夫、妻、子どもの3人暮らし(夫婦共働き)

| 項目 | 予算 |

|---|---|

| 食費 | 35,000円 |

| 日用品 | 20,000円 |

| 医療費 | 10,000円 |

| 美容代 | 20,000円 |

| 娯楽費 | 10,000円 |

| イベント費 | 上記項目の余った金額を振り分け |

| 旅行費 | 上記項目の余った金額を振り分け |

| 予備費 | 上記項目の余った金額を振り分け |

「袋分け」しやすくなるおすすめ100均グッズ3選

袋分け家計管理において、重要なアイテムはお金を分ける袋とファイルです。

使いやすいアイテムであるほど、続けやすくなるでしょう。

管理する項目数にもよりますが、500円〜1,000円程度で揃えることができます。

【ダイソー】6リングファイル(バンド付き)

100円ショップ【ダイソー】で手に入るリングファイルは、家計管理にピッタリです。

専用にリフィルをまとめて管理することができ、6リング用の用紙なども使えます。

固定バンドが付いているのも魅力。

ジッパーで閉じるタイプもありますので、好みに合わせて選ぶことをおすすめします。

価格は110円(税込)。

カラーは、ホワイトとブラックの2色展開です。

【Seria】6リング用ジッパーリフィル(透明タイプ)

専用リフィルはお札がちょうど入るサイズ。

管理する家計項目に応じて容易に増やすことも可能です。

透明のリフィルなら残金を確認しやすい魅力があります。

管理する項目名をリフィルに貼っておけば、管理項目が一目瞭然。

価格は110円(税込)。

【ダイソー】ジッパーケース

専用リフィルにしまえるサイズのジッパーケースです。

使用用途として、小銭入れやクーポンを入れておくのにピッタリ。

袋分け家計管理の弱点は、小銭が増えてくることですが、ジッパーケースがあれば問題ありません。

価格は3個入りで110円(税込)。

まとめ:「袋分け家計管理」は使いすぎを減らし、お金の使い方が身につく方法

袋分け家計管理を取り入れることで使いすぎを減らし、お金の上手な使い方が身につきます。

お金は使い方次第で幸福にも不幸にもなれます。

「今月苦しい」「今月お金ないから節約しなきゃ」とお金に対してネガティブなイメージを持つ人も多いです。

本来お金を使うことは生活を豊かにし、幸福になるための手段の一つ。

「余計な買い物をしてしまった」「無駄遣いしてしまった」と感じる人は、お金を使うことが汚いネガティブなイメージを持つかもしれません。

袋分け家計管理を続けることで自然とお金の使い方が上手くなっていきます。

自分や家族が豊かに幸福になれるようなお金の使い方を身につけていきましょう!

コメント