- 給料が少ないから資産2,000万円も貯められない・・・

- 一発逆転の投資やギャンブルでもやったのでは?

- 超がつくほど我慢をした生活をしているんでしょ?

このように感じる方も多いと思います。

私たち夫婦は30代のごくごく一般の会社員で、現在こどもと3人で暮らしており、実家が特別裕福でもないですが資産2,000万円を貯めることができた。

私たち夫婦は、一度きりの人生を後悔なく過ごしたいと考えていました。

そこで試行錯誤した結果、家計簿をつけ、固定費削減により投資資金を捻出する方法に行きつきました。

本記事では、私が資産2,000万円貯めるまでのロードマップとやるべきこと6選を徹底解説します。

この記事を読めば、「資産2,000万円を貯めたい人」や「貯金ができずに悩んでいる方」が2,000万円貯めるまでの方法や道筋がわかるようになります。

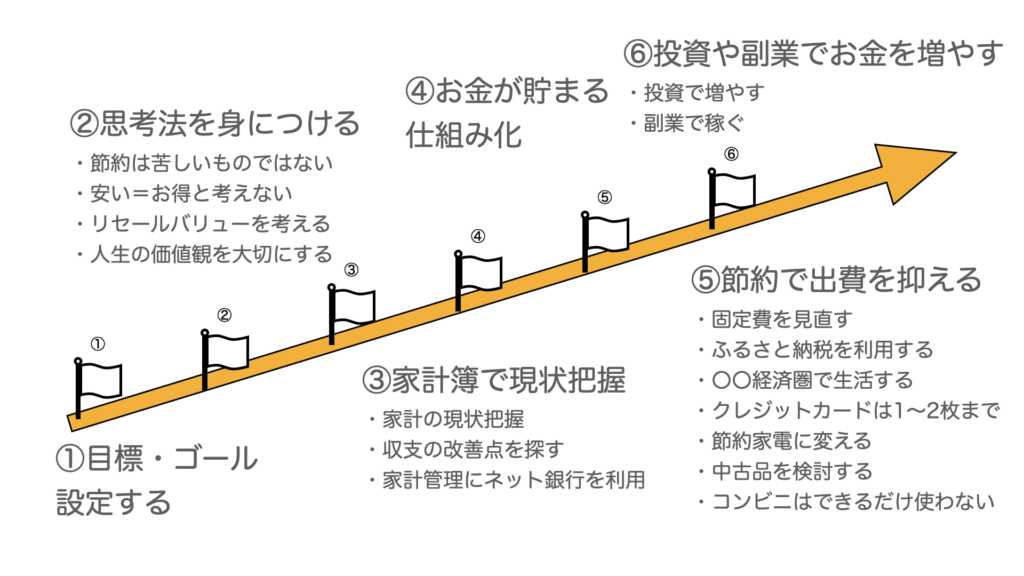

結論は、以下の6つのことが重要です。

- 目標・ゴールを設定する

- 思考法を身につける

- 家計簿で現状把握する

- 半自動的にお金が貯まる仕組み化する

- 節約して出費を抑える

- 投資や副業でお金を増やす

2022年 7月から「コテサク2000」を運営

東京生まれの30代一児のパパ(妻・息子と3人家族)

自身の固定費削減と資産運用経験からブログ読者さんやお金がたまらないと悩む方の悩み解決のため活動中

✔︎2014年4月 家計簿付け開始

✔︎2015年12月 手書きからExcel会計簿に変更

✔︎2016年11月 固定費削減で捻出した種銭で不動産投資

✔︎2021年4月 格安SIMで固定費削減が大きく進展

✔︎2021年8月 つみたてNISA、米国株ETF、高配当株投資

✔︎2022年7月 資産2,000万円達成 ✔︎2022年9月 資産2,500万円達成

#固定費削減 #家計簿 #つみたてNISA #ジュニアNISA #不動産事業 #米国株投資 #高配当株投資

目標・ゴールを設定する

まずは、目標・ゴールを設定し、いつまでにいくら欲しいかを明確化することが重要です。

なぜなら、設定した目標・ゴール次第では、どの程度出費を抑えて、どの程度投資をしたら良いかが変わってくるから。

例えば、

- 1年後に100万円貯めたい人

- 10年後に200万円貯めたい人

この両者では、節約金額や投資方法が変わってきます。

目標・ゴール設定がうまくいかずに、資産が貯まらないからと挫折してしまう方は意外と多いです。

設定する際のコツは、「その目標を達成したらどうしたいか?」「何のためにその目標金額が必要か?」をイメージすることです。

目標・ゴール設定すると以下のようなメリットがある。

目標・ゴール設定すると以下のようなメリットがあります。

- いくら節約したら良いか明確になる

- 投資手法や投資額がはっきりする

- 人生が豊かになる(モチベーションアップ)

このように目標・ゴール設定がしっかりできれば、途中で挫折することなく目標資産に近づいていきます。

お金が貯まる・増やす思考法を身につける

目標資産を達成するためには、お金が貯まる・増やす思考法を身につけることが重要です。

節約することは、「生活を切り詰めて、我慢しなければならず、苦しいものだ」という印象を持つ方も多いのではないでしょうか?

中には、苦行の節約をしている方もいますが、私は我慢せずストレスなく資産2,000万円を貯めました。

お金を増やすことは、「リスクが伴い、お金が大きく減ってしまったらどうしよう」と思い、投資に踏み出せない方も多い。

お金を増やす投資でお金が減ってしまっては、元も子もないという気持ちもよくわかります。

半年ほど意識的に取り組めば、お金が貯まる・増やす思考法は身についていきますし、一度身についてしまえば生涯活用できます。

この思考法は、貯蓄に限らず、日々の生活や今後の人生設計、人間関係でも応用がきく。

節約は我慢や苦しいものではない

節約と聞くと、「美味しいご飯を我慢しないと」「旅行は諦めよう」「毎日自炊で外食は一切なし」と切り詰めた生活を想像する方も多いと思います。

仮にこのマインドで節約していくと、貯まったお金を使うときに「せっかく我慢して貯めたお金だ」と勿体無くて使えなくなってしまう。

しかし、節約は我慢して、自分の気持ちを押し殺して行うものではありません。

目標や夢を叶え、人生を豊かにするためにお金を増やすのに、かえって生活が苦しく豊かさから遠ざかっては意味がありません。

知らずに損していること、必要以上に支払っていることを見直すだけでも、生活はより楽になってくる。

節約は「我慢や苦行」という固定概念を払拭して、人生を豊かにするように考えていくと貯蓄が楽しくなり、目標資産到達までの道のりが早くなります。

安い=お得と考えない

お金が貯まる人の思考法は、「安さ=お得」と考えないことです。

なぜなら、何かを購入するときに安さを判断材料にすると無駄なものを買ってしまい、お金が貯まらないから。

お金が貯まらない人は、「本日限定特価」「○%OFF」など「安い=お得」と考えて行動しがちです。

「本日限りの限定特価」「3個で1000円」「2個で10%OFF」など、安さをうたう広告に購買意欲を刺激されて、「買わなければ損」と感じることは多い。

例えば、「隣のスーパーならティッシュが20円安い」のように、同じ商品を買うのであれば、より安く買うことはお得です。

必要なものを通常価格よりも安く買えた時こそ、本当のお得な買い物と言えます。

リセールバリューを考える

お金が貯まる人は、物の価値を判断するために、リセールバリューを考えてから購入することが多いです。

購入するときに価格よりも価値を判断座料にして、本当に必要なものかどうかを決める。

例えば、10,000円で買った財布を売ろうとしたときに1,500円の値段がつけば、その財布の本当の価値は1,500円ということになります。

また、フリマアプリの「メルカリ」「ラクマ」「ヤフオク」などで使ったもの、不要なものを販売する人が増えました。

購入する前に、リセールバリューを考えることで、本当に必要なものか、価値はどのくらいかが判断できるようになります。

車、マイホーム、ブランド品、時計などは、リセールバリューを気にしてみると賢い買い物ができます。

人生の価値観を大切にする

自分の価値観を大切にすることで、何にお金を使いたいか、何のためにお金を貯めるのかを判断できるようになります。

私は以前、新車の輸入車が欲しいと貯金を頑張っていたことがあります。

しかし、車は前を向いて走って目的地につくのであれば、国産中古車でもいいのではないかと、踏みとどまった経験があります。

その経験から自分の価値観は、以下のように変わりました。

「ピカピカの海外新車を持って出かけることがカッコよくて充実するとい考え」よりも、

「前を向いて走って目的地に着く車で誰と、どこに行くかが大切だという考え」に変わりました。

それから、車にお金をかけるよりも現地での体験やちょっといいホテルに泊まる経験にお金を使う方が人生が豊かになると感じました。(外車でドライブ、旅行することが人生の豊かさと考える方を否定しているわけではありません)

自分の人生の価値観を大切にすると、

- 無駄な買い物や衝動買いが減る

- 本当に自分がお金を使いたいことがわかる

- 体験や経験によりお金を使えるようになる

のようなメリットがあり、人生がより豊かになります。

家計簿で現状把握

目標資産やゴールが明確になったら、家計簿で自分が何に、どのくらい使っているか現状把握することが重要です。

家計簿の役割は、以下の2つです。

- 家計の現状把握

- 収支の改善点を探す

「貯金したい」「無駄な出費を抑えたい」などの理由で家計簿をつけている方も多いと思います。

しかし中には、だんだん家計簿をつけることが目的となり、途中で挫折してしまったという経験はありませんか?

『何のために家計簿をつけるか?』『家計簿をつけて何を把握したいか?』を明確にしておくことをオススメ。

家計の現状把握

家計簿をつけることで収支の内訳やお金の動きがわかるようになります。

家計簿でわかるお金の動きは、以下の3つ。

- 固定費(家賃、水道光熱費、保険料、ローン支払い、ネット回線代、携帯代、サブスクの月額費用など)

- 変動費(食費、日用品代、医療費、娯楽費、急な出費など)

- 収入ー支出を引いた収益

お金の動きがつかめると、家計の状態が「黒字」か「赤字」かがわかり、改善点を見つけるヒントになります。

家計簿をつけて把握したいことを中心に記録しておくと失敗がないです。

収支の改善点を探す

家計簿をつけることで、「どの項目にどのくらい使っているか」がわかりますので、使い過ぎている項目を洗い出せます。

例えば、「通信費の負担割合が意外と多い」「保険料が家計を圧迫していた」など改善点を的確に見つけることができます。

もらった給料全額を支出に回していては資産は貯まりませんので、素早く改善点を見つけられるのはメリット。

正確に収支の改善点を見直し、貯蓄率を上げ、貯蓄スピードを加速していきましょう。

家計管理にはネット銀行がオススメ

- 給料日にATMに並ぶのはもったいないし、嫌だ

- 送金や振込手数料がもったいない

- うっかり残高切れで引き落としされず遅延金を払うハメに・・・

と悩む方も多いのではないでしょうか?

その解決策として、ネット銀行の利用がオススメ。

ネット銀行は、アプリやWeb上ですぐに残高確認ができ、コンビニのATMで並ばずに預金・引き出しが可能です。

残高や引き落とし状況がすぐに確認できますので、「出費の把握がしやすい」「残高切れを起こすことがなくなる」ので、貯蓄に向いています。

時間外の送金や振込手数料も払わなくて済みますので、無駄な出費を抑えられます。

半自動的にお金が貯まる仕組み化をする

お金が半自動的に貯まるような仕組み化をしておくと、簡単にストレスなくお金を貯めることができます。

中には毎月余ったお金を貯金しようと考える方もいると思いますが、このやり方だと貯蓄は難しいです。

オススメの仕組み化は、「先取り貯金」や「積立貯金」。

先取り貯金(積立貯金)のメリットは、以下の4つ。

- 毎月定額で自動的に貯まる

- 確実にお金が貯まる

- 家計管理が楽になる(ストレスフリー)

- 適正な家計管理ができる(貯金額に手をつけてしまうリスク回避)

今月使わなかった分を月末に貯金に回そうと考える方は意外と多いです。

しかし、これではお金は貯まりません。

先取り貯金は、給与天引きで貯められるものもあり、「給料からあらかじめ貯金額を引いた額」で支出計算ができるので、誰でもストレスなく貯金ができるようになります。

先取り貯金方法には、以下の4つがある。

- 自動積立定期預金|毎月決まった額を自動で積立

- 財形貯蓄|給与天引きで貯蓄が可能

- つみたてNISA|毎月定額を自動で投資

- iDeCo|節税かつ老後資金を貯められる

※つみたてNISAとiDeCoは、投資の側面も強いので、後述します

当ブログでオススメしている先取り貯金方法は、定期預金と財形貯蓄です。

財形貯蓄は、給与天引きで会社が自動的に貯蓄してくれる制度のこと。

福利厚生の一部ですが、財形貯蓄を導入していない会社もありますので人事部や総務部に確認してみましょう。

勤務先が財形貯蓄を導入していない場合は、積立定期預金で先取り貯金ができます。

節約で出費を抑える

節約でストレスなく出費を抑えることは、目標資産到達に向けて重要な項目です。

なぜなら、節約で浮いた金額を貯金や投資に回して資産を増やすことができるから。

節約するからといって、我慢してストレスある生活をするわけではありません。

あくまでも豊かな人生、生活を送ることを前提に出費を抑えていきます。

- 固定費を見直す

- ふるさと納税を利用する

- ネット銀行を利用する

- 〇〇経済圏で暮らす

- クレジットカードは1〜2枚にまとめる

- 節約家電に変える

- 中古品を検討する

- コンビニはできるだけ利用しない

※オススメの節約法は以下、取り組みやすさや見直すべき順番で解説しています。

固定費を見直す

まずやるべきことは、固定費を削減することです。

なぜなら、固定費は一度見直してしまえば、半永久的に効果があるから。

一般的に固定費とは、家賃、水道光熱費、保険料、ローン支払い、ネット回線代、通信費、サブスクの月額費用などを指します。

- 一度見直してしまえば、半永久的に効果が得られる

- 削減できる金額が大きく、コスパがいいから

- 給料を上げるよりも固定費を下げる方が簡単だから

例えば、給料を月20,000円上げるよりも、固定費を見直し20,000円捻出する方が圧倒的に楽。

見方を変えれば、固定費を見直して節約できた金額分、給料が上がったとも考えられます。

目的別の固定費削減のオススメ3パターンについてまとめます。

- 格安SIMに変える

- 保険料の見直し・不要な保険の解約

- 電気・ガス会社を変える

- 家賃の見直し

- ローン支払いの見直し

- 保険料の見直し・不要な保険の解約

- 格安SIMに変える

- サブスクの月額費用の見直し・解約

- 電気・ガス会社を変える

Mr.パパ

Mr.パパ私も固定費を削減して、年間100万円捻出することができています!

ふるさと納税を利用する

節税しながら豊かな生活を送るうえで欠かせないのは、ふるさと納税です。

一定の給料をもらっている方なら、どなたでも利用できる制度。

ふるさと納税とは、自分の選んだ自治体に寄付(ふるさと納税)を行った場合に、寄付額のうち2,000円を超える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります)。

総務省「ふるさと納税 ポータルサイト」より

ふるさと納税は、自分が納税した自治体(市町村)から寄付額に応じ、「自分が選んだ返礼品」がもらえます。

返礼品として、日用品や食材、飲料、お酒、家電など幅広いジャンルのものが自治体ごとに用意されている。

日々の生活でよく消費しているものを選ぶことで食費や日用品代を抑えることができます。

私は、3人家族のためトイレットペーパーやお米、肉・魚の消費量が多いので、ふるさと納税の返礼品に頼っている。

「お米やトイレットペーパーは買い物する時に重いし、かさばって大変」とわずらわしさを感じる方も多いのではないでしょうか?

ふるさと納税で控除される上限額は、各ふるさと納税サイトのシミュレーションで計算できます(給与収入や保険料控除額などで変動)。

ふるさと納税は、納税する年の給与所得額や扶養者の有無等で計算され、翌年の控除をうけられます。

制度や控除の仕組みを理解することが難しいと感じてしまい、挫折する方もいると思いますが、一度理解して取り組んでみると素晴らしい恩恵を受けられます。

ふるさと納税は、給与所得がある方ならどなたでも使えるので、利用すれば人生・生活は豊かになっていきます。

ネット銀行は、アプリやWeb上ですぐに残高確認ができ、コンビニのATMで並ばずに預金・引き出しが可能です。

残高や引き落とし状況がすぐに確認できますので、「出費の把握がしや

〇〇経済圏で生活する

同じ買い物をする場合、ポイントをお得に貯めながら賢く買い物をする方が貯蓄には有利。

「1ポイント=1円」換算で利用できるポイントをお得に貯めたり、使ったりして買い物ができれば、生活は豊かになります。

ポイントをお得に貯めながら、賢く買える方法は「〇〇経済圏」を利用すること。

私が最もオススメなのは、「楽天経済圏」を使って生活することです。

楽天経済圏で生活するとは、あらゆるシーンで楽天のサービスを利用しながらお得にポイントを貯めていくことです。

代表的な楽天サービスとは、以下。

- クレジットカード(楽天カード)

- 支払い(楽天Edy・楽天ペイ)

- 銀行(楽天銀行)

- 買い物(楽天市場)

- 携帯(楽天モバイル)

- 旅行(楽天トラベル)

- 美容院(楽天ビューティ)

- 投資(楽天証券)

例えば、楽天カードや楽天ペイを使えば、支払いの1%程度のポイント還元が受けられたり、楽天モバイルの利用料金に応じてポイント付与されたり。

楽天経済圏でザクザクポイントを貯めて、お得に生活するコツは楽天サービスを複数利用することです。

なぜなら、楽天では複数サービスの利用でポイント還元率が上がる仕組みになっているから。

※ポイント欲しさにいらないものを買ったり、サービスを利用したり、月額課金をしたりすることはオススメしません

一つの経済圏に統一して生活をすることでドンドンポイントは貯まり、貯まったポイントで「お得に買い物をする」「カード支払額に利用する」ことで出費を抑えることができます。

私は、公共料金の支払いや買い物は、楽天カードか楽天ペイを利用し、給与口座は楽天銀行、投資は楽天証券を利用することで、通算110万ポイントを獲得できています。

〇〇経済圏を利用することでポイントをお得に貯めて、豊かな生活を送れます。

クレジットカードは1〜2枚にまとめる

無駄な出費を抑えるためには、クレジットカードの所有は最低限1〜2枚にすることをオススメします。

なぜなら、以下のメリットがあるから。

- クレジットカードが少ないほど余計な年会費を払わずに済む

- クレジットカードをまとめることでポイントがよく貯まる

- どのカードで支払ったかが明確になる(利用明細を一つにまとめられる)

先述の通り、カード利用で貯まったポイントを利用すれば、出費を抑えてお得に生活できます。

複数持ちや見栄や自慢でクレジットカードを持つと年会費もかさみ、お金は一向に貯まりません。(上記価値観の方を否定しているわけではありません)

節約していくうえで支出を正確に把握し、改善点を見つけ、家計管理をしていくことが何よりも重要です。

当ブログでは、年会費のかからないクレジットカードの2枚持ちをオススメしています。

メリットは、以下の2つ。

- 国際ブランドを分けることで使えないシーンを回避できる

- クレジットカードの磁気不良や破損でも2枚目を使えるから安心

特にオススメの組み合わせは「楽天カード」と「交通系ICカード付きクレジットカード(ビックカメラSuica)」です。

節約家電に変える

節約するうえで長期的な恩恵を受けられるのが、節約家電に変えること。

最近の家電は、省エネ性能が上がったり、エコモードが搭載されていたり、10年前と比べ格段に進化しています。

10年前のエアコンや冷蔵庫を買い替えただけで、月に数千円も節約できたという事例を聞いたことがあります。

大型家電と言われる、「冷蔵庫」「洗濯機」「エアコン」「テレビ」「ヒーター」を10年以上使っている場合は、買い替えを検討してみて良いかもしれません。

※最上級モデルが省エネ性能がいいと安易に考えて購入することは本末転倒です。購入金額と節約額を試算してみましょう

家電の買い替え以外のオススメの節約法は、以下の5つ。

- 浄水器を取り付ける

- 食洗機を導入する

- 電球をLED化する

- サーキュレーターを使う(冷暖房時)

- ドラム式洗濯機を導入する

節約家電は生活を豊かにしてくれるものが多く、初期投資の費用こそかかりますが、節約効果と生活レベルの向上を考えれば、元が取れる。

中でも「ドラム式洗濯機」「サーキュレーター」「LED電球」は、個人的にも導入してみて良かったと感じます。

中古品を検討する

どうしても新品じゃないと困るもの以外は、中古品を検討することで節約につながります。

メルカリ、PayPayフリマ、ラクマなどのフリマアプリを使えば、スマホ一つで中古品や新古品を安く買うことができます。

新品の半額近くで買えるものや2〜3割安く買えることも多いので、オススメ。

例えば、子供服やベビー用品、本、PCやスマホグッズは中古で安く買って、使わなくなったらフリマアプリで再販することで節約となります。

コンビニはできるだけ使わない

コンビニをできるだけ使わないだけで貯蓄スピードはより加速していきます。

なぜなら、コンビニはスーパーやドラッグストアよりも1〜2割ほど価格設定が高く、割り高な買い物になるから。

例えば、スーパーで70円で買えるペットボトル飲料がコンビニだと100〜150円で売られています。

一回の買い物でみれば微々たる額と感じますが、長い目で見ればその額は大きく、見直すだけで節約効果があります。

毎日、スーパーで20円安い買い物をすれば、1ヶ月で600円、1年間で7,200円、10年で72,000円も節約できる。

また、お菓子や飲み物、雑誌など、つい衝動買いをしてしまうリスクがあります。

特に欲しいものはなかったけど入店してしまい、結果、数百円のお菓子、飲み物を買ってしまった経験があるのではないでしょうか。

コンビニは、ある程度のものは揃うので便利ですが、価格設定が高く、貯蓄との相性はあまり良くないです。

無駄な出費を抑えたい場合は、コンビニの使い方を見直してみましょう!

投資や副業でお金を増やす

目標資産を達成し、人生や生活をより豊かにするためには、投資でお金を増やすことが大切です。

お金を増やすには、以下の2通りの方法がある。

- 給料や収入を増やす(副業含めて)

- 投資で増やす

給料を増やすことは簡単ではなく、残業して残業代をもらえばいいと考える方もいると思います。

しかし、残業で長時間労働を続けるとプライベートの時間は減り、ストレスは貯まり、生活の豊かさが減ってしまいます。

例えば、ストレス解消で衝動買いが増えてしまえば、貯蓄のハードルは上がってしまうので避けたいです。

貯蓄のコツは、お金はただ貯金として口座に寝かせているだけではもったいないのでお金にお金を生んでもらうこと。

投資と副業の2通りの方法について、解説します。

投資で増やす

投資は、株、債券、不動産、投資信託、金(ゴールド)など、さまざまな種類があります。

投資と聞くと「怖い」「ギャンブルだ」「リスクが大きい」と感じてしまい、手が出せない方は意外と多いです。

しかし、自分に合ったスタイルや投資方法で、適正な金額で行えば投資は怖いものではありません。

私が実際にやっていてオススメなのは、以下の3つ。

- 投資信託のインデックス長期積み立て(積み立てNISA)

- 不動産

- 株式

特に積み立てNISAは、20年も非課税で運用できる長期運用に適した国がお墨付きの投資方法です。

一度、毎月の積み立て金額を設定してしまえば、あとは毎月自動的に証券口座やカード引き落としで投資ができ、複利で運用します。

自分の目標資産に達成に適したインデックスファンドを選べば、毎月自動的にお金がお金を生む、複利の恩恵を受けられる。

投資は100%増え続けるわけではありませんし、マイナスになる月や年が出てくることは避けられません。

Mr.パパ長期積み立て投資は、リスクをできるだけ抑えて、リターンを得られる投資法として、さまざまなデータで証明されています!

長期にわたる信頼と実績があるファンドやインデックスに連動したファンドを選ぶことで、安心した運用が可能。

さまざまな投資を一気に始めるよりも積み立てNISAから始めて、次の投資方法にチャレンジしていくと失敗が少なくなります。

副業で稼ぐ

給料を増やすことは簡単ではないですが、副業で副収入を得ることができます。

節約で投資資金をつくり投資を始めたが、さらに投資効果を最大化したい場合は、副業収入を投資や貯蓄に回す方法もオススメ。

副業は収入を得る以外にも、「自分のスキルアップ」「自分の労働資源の最大化」が期待でき、結果、本業の給料アップ、年収アップにつながる可能性もあります。

ブラック企業で残業が多く副業にあてる時間がない、勤務先が副業を禁止しており、リスクを取りたくないと一歩踏み出せない方も多いでしょう。

年収は変わらないが、労働環境が大きく変わるのであれば、副業が認められる会社に転職するのも選択肢です。

まとめ:何か一つでも行動してみると資産2,000万円に近づける

今回は、私が30代3人家族という環境ながら、資産2,000万円を作るまでのロードマップをご紹介しました。

最近は老後2,000万円問題をきっかけに、投資や副業ブームの影響で実際に投資を始める方、投資に興味を持つ方が増えてきました。

目標資産を達成するためには、特別なことよりも基本的なことを抑えて、実践し、継続することが重要。

ここまで読んだが結局何から始めればいいの?と迷われる方がいらっしゃるかもしれません。

Mr.パパその場合は、『ストレスなく始められそう』『自分にもできそう』と感じたことを、まずは一つだけ実践してみてください!

頭で考えるよりもまずは行動してみることで、可能性は広がります。

いきなり2,000万円を貯めようとすると挫折してしまいますが、まずは2年後に150万円、5年後に500万円・・・とスモールゴールを設定しておくと継続がしやすいです。

当ブログでは、私が資産2,000万円を達成できたノウハウやコツを公開していきます。

コメント